Inflación bajada en Argentina: ¿qué bonos y carry trade convienen?

La caída de la inflación al 1,9 % en junio abre oportunidades en bonos de tasa fija y CER, aunque el carry trade sigue condicionado por la volatilidad cambiaria.

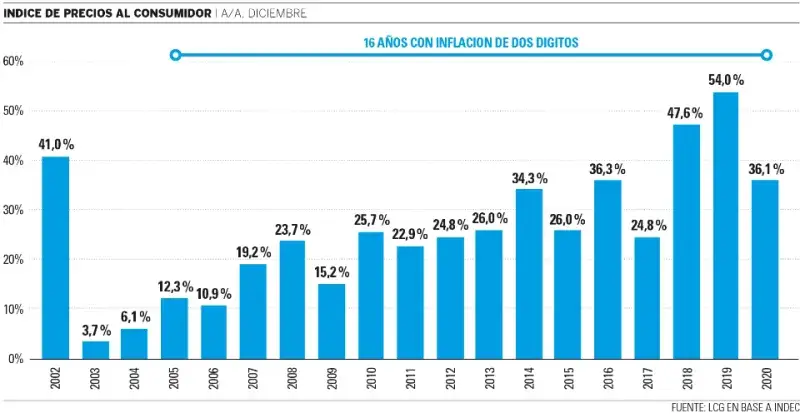

El Instituto Nacional de Estadística y Censos (Indec) informó que el Índice de Precios al Consumidor (IPC) quedó en 1,9 % en junio, la primera cifra inferior al 2 % en más de un año. La variación interanual alcanzó el 33,5 % y la acumulada se situó en 16,8 %.

Al momento de esta publicación, el dólar paralelo se cotizaba en 872,55 Bs y la tasa oficial del BCV en 727,45 Bs, según Precio Dólar Paralelo.

Inflación y bonos de tasa fija

Según un análisis del equipo de research de Adcap, la caída de la inflación núcleo contribuye a un entorno moderadamente favorable para los bonos a tasa fija. El informe destaca que el dato se alineó con las expectativas del mercado, lo que refuerza la confianza en la continuidad de la desinflación. En ese contexto, los inversores que buscan exposición a bonos con vencimientos a corto y medio plazo pueden observar una relación riesgo‑retorno más atractiva.

Perspectivas de la curva CER

Adcap mantiene una visión positiva sobre la curva de bonos de tipo de cambio real (CER). El reporte señala que las expectativas de inflación siguen comprimidas respecto al escenario base, lo que favorece la rentabilidad de los instrumentos CER. En el tramo corto, el mercado ya descontó un escenario benigno de inflación, por lo que se recomienda extender la duración con el TZXD6, que ofrece más de dos puntos porcentuales adicionales de carry nominal frente a la curva a tasa fija bajo las proyecciones de la firma.

Para plazos más largos, el TZXD7 se presenta como una opción con un rendimiento real cercano al 7 % y una relación riesgo‑retorno atractiva en un contexto de mayor volatilidad cambiaria. Asimismo, el T30A7, un bono a tasa fija con vencimiento de siete años, mantiene su valor si la inflación continúa convergiendo hacia el 1,5 % mensual en los próximos meses.

Carry trade y volatilidad cambiaria

El carry trade sigue siendo una alternativa viable, aunque condicionada por el apetito de riesgo de cada cartera. Emilio Botto, jefe de Estrategia e Inversiones de Mills Capital, explicó que al cierre del lunes 13 de julio, las letras con vencimientos coincidentes con los contratos de futuros presentan un FX breakeven superior al precio del futuro para ese mismo plazo. En otras palabras, el tipo de cambio a partir del cual se empieza a perder contra el dólar es más alto que el valor implícito en el futuro, lo que implica que el rendimiento en pesos supera la tasa implícita del dólar para ese vencimiento.

En el tramo corto, el carry luce poco atractivo. Sin embargo, a partir de noviembre los retornos se vuelven más interesantes, abriendo espacio para estrategias selectivas en pesos siempre que la estabilidad cambiaria se mantenga.